Sommaire

« La mutation perpétuelle et très rapide – qui bat au rythme de l’innovation – de l’industrie des cryptos en France et dans le monde est parfois difficile à suivre. Tant pour celles et ceux qui baignent dans ces sujets que pour les personnes plus éloignées de ce secteur, il peut s’avérer difficile d’en délimiter les contours et d’en saisir la portée, y compris à l’échelle de la France ». Ainsi s’exprime Faustine Fleuret, présidente et directrice générale de l’ADAN dans l’étude[1] conjointe ADAN x KPMG, sortie en février 2022.

Selon elle, « il y a plusieurs sujets bien distincts : celui de la disruption technologique, avec la recherche d’une finance décentralisée et inclusive (rendue possible par les blockchains), celui de la digitalisation croissante de nos économies (avec l’appétence pour une monnaie unique et pour de nouveaux modes de consommation et de propriété) et enfin celui de la recherche de nouvelles valeurs refuge ».[2]

Il est donc essentiel d’introduire :

- les principaux concepts et notions de base de l’industrie des cryptos

- les catégories de crypto-actifs aujourd’hui manipulées par les acteurs du secteur

- la notion de finance décentralisée permise par la technologie des chaînes de blocs

Ces précisions sont indispensables pour comprendre ce qui rend possible l’engouement actuel pour cette industrie.

Les principaux concepts et notions de base de l’industrie des cryptos

Dans son rapport publié en décembre 2018, la mission d’information commune de l’Assemblée nationale sur les usages des chaînes de blocs et autres technologies de certification de registre, donne la définition suivante de la « Blockchain » (Chaîne de Blocs) : « Une blockchain est un registre, une grande base de données qui a la particularité d’être partagée simultanément avec tous ses utilisateurs, tous également détenteurs de ce registre, et qui ont également tous la capacité d’y inscrire des données, selon des règles spécifiques fixées par un protocole informatique très bien sécurisé grâce à la cryptographie » (cf. www.economie.gouv.fr). Une blockchain permet ainsi de transmettre et de stocker des informations de manière décentralisée (sans organe de contrôle), transparente et sécurisée. Similaire à une grande base de données, elle contient l’ensemble de l’historique des échanges effectués depuis sa création.

Lorsque cette technologie est appliquée au monde financier, on parle alors de « Distributed Ledger Technology » ou DLT (technologies de registres distribués). Les informations transmises par ces DLT sont vérifiées puis groupées en blocs qui lorsqu’ils sont mis bout à bout forment une chaîne.

Bien qu’embryonnaire, la législation française tente de définir un mécanisme de marché dont la popularité oblige le régulateur européen à s’emparer du sujet. Ainsi est né le terme de « dispositif d’enregistrement électronique partagé » à l’article L. 211-3 du Code Monétaire et Financier identifiant une conception et une mise en œuvre garantes de l’enregistrement et de l’intégrité des inscriptions. De ce point de vue, les DLT permettent, directement ou indirectement, d’identifier les propriétaires des titres, la nature et le nombre de titres détenus.

Les DLT assurent traçabilité et l’infalsifiabilité des transactions par les mécanismes de consensus. Sont listés ci-dessous les principaux mécanismes de consensus utilisés :

- Proof of Work ou POW (preuve de travail) : pour valider un bloc de transaction, les participants (aussi appelés « mineurs ») doivent résoudre un problème mathématique complexe, dont la résolution requiert une puissance de calcul significative. Le premier « mineur » qui le résout a le droit de créer un nouveau bloc sur la blockchain et est récompensé en monnaie ou jetons de la blockchain.

- Proof of Stake ou POS (preuve d’enjeu, ou de participation) : pour faire partie des participants (aussi appelés les « minters » ou « forgeurs ») qui valident une transaction, il est nécessaire d’avoir accumulé une quantité suffisante de la cryptomonnaie échangée sur la blockchain. Le seuil de quantité de cryptomonnaie nécessaire varie d’un réseau à l’autre. Plus le participant possède de la cryptomonnaie de la blockchain, plus la sécurité du réseau est un enjeu pour lui et plus il aura de chances d’être sélectionné pour valider les blocs et être récompensé. Plus un nœud possède une quantité importante de la cryptomonnaie du réseau, plus celui-ci pourra forger de blocs et obtenir de récompenses.[3]

- Delegated Proof of Stake (preuve d’enjeu délégué) : chaque participant au réseau possède des droits de votes à hauteur de la quantité de tokens (ou « jetons ») qu’il possède. Ainsi, des délégués sont élus qui contribueront à la création des blocs.

Les catégories de crypto-actifs

L’ADAN propose une classification fonctionnelle très complète des crypto-actifs selon 3 axes :

- Axe crypto-actifs natifs et crypto-actifs non natifs

- Axe jetons de protocole et jetons applicatifs

- Axe jetons fongibles et jetons non fongibles

Crypto-actifs natifs et non-natifs

Les crypto-actifs natifs

« Ce sont des actifs dont l’utilisation et la valeur découlent entièrement de leur représentation sur une blockchain. Ils peuvent représenter une crypto-monnaie, des jetons servant à l’utilisation et l’accès d’applications déployées sur une blockchain (smart contract), des droits de vote dans des systèmes de gouvernance décentralisés, ou toute représentation conceptuelle de la valeur assurée uniquement par l’existence et le fonctionnement d’une blockchain. Un crypto-actif natif n’a aucun lien avec des objets ou des actifs existants, qu’il s’agisse d’actifs physiques ou numériques, qui ne sont pas eux-mêmes des crypto-actifs natifs. Par conséquent, les crypto-actifs natifs n’ont aucune représentation, relation ou valeur en dehors de la blockchain sur laquelle ils existent. […]Les crypto-actifs natifs ne peuvent être transférés que par la partie qui contrôle la clé privée (cf. glossaire infra) correspondante, ou les clés, dans le cas de systèmes à signatures multiples (multisig) ou de calculs multipartites sécurisés (MPC). La clé publique permet de chiffrer un message, alors que la clé privée permet de le déchiffrer. Ceci garantit que seul le destinataire peut déchiffrer et lire le message. Le contrôle d’un crypto-actif natif est matérialisé par sa représentation sur une blockchain (on-chain). À cet égard, les crypto-actifs natifs fonctionnent de manière très similaire aux biens physiques réels, où la possession crée une présomption de propriété ».

Les crypto-actifs non-natifs (ou actifs dits « tokénisés »)

« Ce sont des actifs dont l’utilisation et la valeur découlent d’une combinaison de leur représentation sur une blockchain et d’une représentation de la valeur qui vit en dehors d’un réseau blockchain. Parmi les crypto-actifs non-natifs, on peut citer les jetons adossés à des actifs représentant des monnaies fiduciaires ou des matières premières, des instruments financiers existants sur une infrastructure financière traditionnelle, des produits dérivés, des droits de propriété intellectuelle tels que des œuvres d’art, tant physiques que numériques, ou des droits sur des biens physiques tels que des biens immobiliers. Il est nécessaire qu’un crypto-actif non-natif soit fonctionnellement et juridiquement lié à l’actif ou au droit existant en dehors de la blockchain. Le contrôle de l’actif sous-jacent est nécessairement détenu par une personne physique ou morale, un groupe ou une organisation autonome, et est détaché de la propriété du jeton. […] »

Jetons de protocole et jetons applicatifs

Jetons de protocole

« Le protocole désigne l’ensemble des règles qui maintiennent le consensus sur le réseau. Les protocoles blockchain visent à construire un système dans lequel les participants sont incités à travailler dans un but commun : sécuriser le registre des transactions. Les règles d’une telle construction sont connues sous le nom de crypto-économie. Ainsi, dans les systèmes crypto-économiques, le jeton de protocole est utilisé comme un mécanisme d’incitation pour orienter les comportements. Les caractéristiques des jetons de protocole sont également entièrement déterminées par le protocole lui-même et ne peuvent être modifiées unilatéralement par aucun participant. Toute modification du comportement et des caractéristiques de ces jetons ne peut être mise en œuvre qu’avec le consensus des opérateurs et des utilisateurs du protocole. »

Jetons applicatifs

« Les réseaux blockchain permettent aux parties prenantes d’y déployer des applications. Certaines plateformes blockchain incluent, comme fonctionnalité primaire, un ensemble d’outils fondamentaux (par exemple, le crowdfunding). Cependant, la grande majorité des plateformes comportent une plateforme de développement d’applications et un langage de programmation permettant aux développeurs d’innover et de construire un nombre quelconque d’applications financières, et donc d’émettre des jetons. »

Jetons fongibles et non fongibles

Jetons fongibles

« Ils représentent des actifs qui sont équivalents et interchangeables. Ils peuvent être divisés en unités fractionnaires et combinés en unités entières. Ils recouvrent des actifs natifs et non-natifs. »

Jetons non-fongibles (NFT)

« Ils représentent des actifs qui ne sont ni équivalents, ni interchangeables. Ils ne peuvent être ni divisés, ni combinés. Ils sont généralement numérotés et représentent des droits sur un bien physique ou numérique qui ne sont pas intrinsèquement financiers ».

| Crypto-actifs « natifs » | Crypto-actifs « non-natifs » | ||

| Jetons fongibles | Jetons de protocole | Jetons applicatifs | |

|---|---|---|---|

| Crypto-monnaies BTC, BCH, ETH, ETC, LTC, ATOM, XRP, DOT, IOTA, etc. |

Monnaies numériques de banques centrales (MNBC) | ||

| Jetons d’applications décentralisées Jetons crypto-collatéralisés Jetons de gouvernance |

Jetons représentant des actifs Jetons représentant des monnaies à cours légal Jetons représentant des matières premières Produits et services physiques Droit d’accès à des services Droit de propriété de biens fongibles Instruments financiers Actions Obligations Bons de caisse |

||

| Jetons non-fongibles | Produits et services numériques Identité numérique Art numérique et objets de collection Noms de domaine crypto Objets mondes virtuels |

Produits et services physiques Objets d’art Objet de luxe Accès aux objets connectés Tickets d’événement Instruments financiers Actions non-fongibles Dérivés Titres de dette |

|

Blockchains

Enfin, les blockchains peuvent être[4] :

- ouvertes (ou « permissionless »), à l’exemple de Bitcoin ou Ethereum. Tout le monde peut se positionner comme originateur de transactions, d’échanges et être un nœud du réseau. La décentralisation y est complète. Une cryptomonnaie est alors nécessaire pour créer les incitations financières suffisantes pour organiser les relations entre utilisateurs

- privées, ou « de consortium ». Plusieurs acteurs en nombre limité se réunissent et facilitent la gouvernance de leurs intérêts mutuels. Il s’agit d’instaurer la confiance entre plusieurs personnes – souvent des personnes morales, comme des entreprises – de façon peu coûteuse, plus fluide, sans besoin d’une cryptomonnaie

- « permissionnées », qui sont à cheval entre les blockchains publiques et privées : la blockchain est accessible à tous mais la validation de blocs est déléguée à un consortium, c’est-à-dire à un ensemble centralisé de validateurs (e.g. BSC)

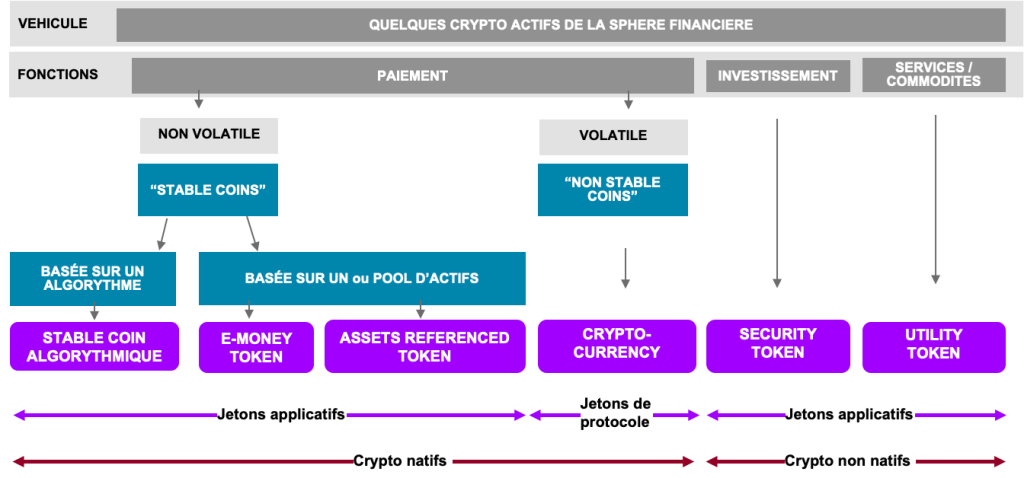

Focus sur quelques crypto-actifs présents dans la sphère financière

En s’appuyant sur les concepts décrits supra, nous pouvons définir :

- Un coin comme une unité native d’un système crypto-économique (ex Bitcoin)

- Un token comme une unité non native d’un système crypto-économique, et qui s’appuie sur un protocole qui ne dépend pas d’elle pour fonctionner

Etude de cas

Société Générale émet, en septembre 2019, la première obligation sécurisée sous forme de « security tokens » sur une blockchain publique[5]. Le 18 avril 2019, La Forge, filiale de Société Générale, a émis 100 millions EUR d’obligations sécurisées sous forme de « security tokens » (obligations de financement de l’habitat ou « OFH ») directement enregistrées sur la blockchain Ethereum. Notés Aaa / AAA par Moody’s et Fitch, cette transaction permet d’explorer un circuit d’émission obligataire plus efficace. Les avantages sont nombreux : modularité du produit et délais de mise sur le marché raccourcis, automatisation des événements sur titre, transparence accrue, transfert des titres et règlement plus rapides. Elle permet également de proposer un nouveau standard d’émission et de négociation sur le marché secondaire et de réduire les coûts et le nombre d’intermédiaires.

Dans le domaine des technologies blockchain et Distributed Ledger, le groupe Société Générale s’est investi depuis plusieurs années dans de nombreuses initiatives, telles que we.trade, la première plate-forme blockchain dédiée au financement de commerce international, désormais disponible pour les entreprises clientes du Groupe en France, ou encore le lancement de komgo SA pour digitaliser le financement du commerce de matières premières au moyen d’une plateforme blockchain.

Le tableau ci-dessous présente les crypto-actifs de la sphère financière avec quelques exemples :

| Classe de crypto-actifs | Définition | Exemple | Valeur intrinsèque |

|---|---|---|---|

| Cryptomonnaie | Une cryptomonnaie, dite aussi crypto-devise, monnaie cryptographique ou encore cybermonnaie, est une monnaie numérique émise de pair à pair, sans recours à une banque centrale, utilisable au moyen d’un réseau informatique décentralisé | Bitcoin, Ether, Zcash | Fonction de réserve de valeur |

| Security Tokens | Type de jeton répondant à la dénomination réglementaire de titres et donc à ses caractéristiques. | SPiCE The Elephant | Pas de valeur intrinsèque |

| Utility Tokens | Type de jeton permettant de se garantir un accès futur à un service ou un produit | GNO (Gnosis) | |

| Asset-referenced Tokens | Type de token dont le sous-jacent est un panier de valeurs monétaires, de matières premières ou d’autres crypto-actifs | DIAM | |

| E-money Tokens | Type de token dont le sous-jacent est une valeur monétaire | USD Coin | |

| Impact Tokens | Type de token dont l’objectif est de débloquer l’investissement vers des projets à impact positif socio-environnemental | ITKN |

La Finance Décentralisée ou « Decentralized Finance » (DeFi)

Pour l’OCDE, la DeFi[6] promet de reproduire les différentes activités existantes dans le système financier traditionnel de manière autonome, ouverte, décentralisée et sans autorisation. La DeFi permet ainsi de fournir des produits et services financiers construits comme des applications décentralisées sur la blockchain. Ces applications s’appuient principalement sur le protocole Etherum, lancé en 2015 et permettant la création de contrats intelligents (« smart contracts »)[7].

A noter que la DeFi n’est accessible que par l’utilisation de crypto-monnaies.

Principales caractéristiques de la DeFi

Selon cette même étude de l’OCDE[8], les principales caractéristiques de la DeFi sont :

- L’absence de conservateurs : dans les applications DeFi, aucun intermédiaire (autorité centrale ou agent intermédiaire) n’a accès aux actifs numériques des participants. Ces derniers gèrent en direct leur clé privée et donc leurs actifs numériques.

- L’auto-gouvernance et la focalisation sur la communauté : les protocoles DeFi sont pour la plupart « open-source », ce qui permet à la communauté de travailler au développement continu du code sous-jacent aux protocoles. Les jetons de gouvernance distribués dans les applications DeFi permettent aux utilisateurs de prendre part aux décisions portant sur l’application.

- La composabilité : les composants existants des réseaux DeFi (i.e. actifs numériques, contrats intelligents, protocoles et applications construits au-dessus de la couche de protocoles) peuvent être combinés pour créer de nouvelles applications. A mesure que le réseau croît, la valeur des produits et services augmente.

En sus des contrats intelligents, et des protocoles, les pools de liquidité sont l’autre élément essentiel au bon fonctionnement d’un système crypto-économique.

Les pools de liquidité

La liquidité est la facilité avec laquelle une crypto-monnaie peut être convertie en espèces ou en un autre crypto-actif. A la différence des marchés traditionnels centralisés, où acheteurs et vendeurs s’accordent sur un prix de transactions, les plateformes DeFi s’en remettent à des teneurs de marchés automatisés (« Automated Market Makers ») pour réaliser des échanges automatisés d’actifs numériques par le biais de pools de liquidité[9]sans besoin d’autorisation. Ces derniers sont des fonds bloqués dans un contrat intelligent. Les teneurs de marchés automatisés permettent que les transactions se fassent directement sur la chaîne sans besoin d’une contrepartie.

En échange de la liquidité octroyée, le fournisseur de liquidité (« Liquidity Provider » ou LP) reçoit des jetons LP proportionnellement à la liquidité fournie. A chaque fois que le pool facilite une transaction, des frais de transactions sont distribués aux détenteurs de jetons LP en proportion de leur part dans la liquidité totale du pool.

La valeur de la liquidité totale bloquée (« Total Locked Value » ou TLV) dans la DeFI est passée d’environ $ 600 Millions en 2020 à environ $188 Milliards en avril 2022 pour descendre à $155 Milliards en juin 2022[10].

De nombreux services alternatifs

La Finance Décentralisée permet de repenser de nombreux services et produits financiers :

- Les prêts, avec le plus souvent la mise en place de collatéral sur la plateforme. Il s’agit d’un dépôt inscrit dans un contrat intelligent proposé par le site ou l’application. A juin 2021, cette activité représentait environ la moitié de la TLV[11]. Les prêts non collatéralisés sont également possibles par le biais de prêts flash (« flash loans »). En particulier, le « yield farming » ou le minage de liquidités (« liquidity mining ») permet aux acteurs de la DeFi de verrouiller leurs avoirs en crypto-actifs dans des applications et de générer des récompenses en échange de la fourniture de liquidités au système (que ce soit des intérêts sur leurs crypto-actifs bloqués, ou de nouveaux jetons de la plateforme, émis en récompense)

- Les échanges décentralisés (« Decentralized Exchanges » ou DEX), représentant environ le tiers de la TLV à juin 2021.[12]

- L’épargne avec des taux d’intérêt oscillant fortement selon les plateformes, les devises, la durée…

- Les produits dérivés

- Les produits d’assurance

- Les transactions de paiement…

Par exemple, des protocoles tels Balancer, Enzyme ou StakeDao fondent leur communication sur le fait d’offrir des services d’asset management décentralisés et on-chain.

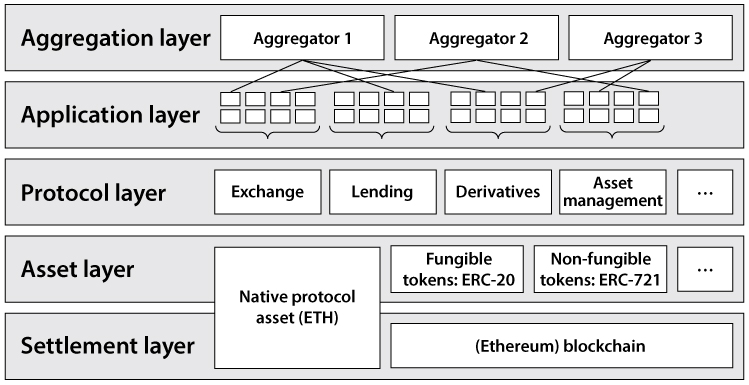

L’architecture DeFi[13]

L’architecture DeFi est « une infrastructure ouverte, composable et interopérable qui permet à chacun de proposer des modifications ou d’en utiliser d’autres parties ». La base de la structure est un ensemble de protocoles interopérable, qui permet des fonctionnalités de contrats intelligents, tels que ceux de la blockchain Ethereum.

Les protocoles fournissent des normes pour des cas d’utilisation spécifiques, accessibles à tout utilisateur ou application DeFi, ce qui rend ces protocoles interopérables (Schär, 2021[14]). Les agrégateurs de la couche supérieure créent des plates-formes centrées sur l’utilisateur qui se connectent à plusieurs applications et protocoles, permettant aux utilisateurs d’effectuer des tâches autrement complexes en se connectant simultanément à plusieurs protocoles (Schär, 2021[15]).

L’architecture DeFi

Les enjeux pour les sociétés de gestion

Le premier d’entre eux est de saisir les opportunités de la « finance tokenisée » pour en faire un levier de compétitivité. L’Union européenne, avec le projet de règlement MiCA, veut construire un cadre réglementaire pour les crypto-actifs, notamment pour encourager une offre de gestion (Voir la fiche : Offre de gestion en crypto-actifs). L’idée est d’harmoniser les prestataires de service sous le même statut comme a pu le faire la directive DSP2 avec les services de paiement électronique. Le règlement veut aussi clarifier la définition des différentes classes d’actifs (cf. glossaire infra). Par ailleurs, comme l’a rappelé l’AMF, le 5 janvier 2022, dans une publication[16] sur ses priorités d’action pour l’année 2022 : « l’adoption du règlement MiCA est indissociable de l’adoption du Règlement instaurant un régime pilote pour les infrastructures de marché assises sur la technologie blockchain pour une période d’expérimentation d’une durée de 6 ans et s’appliquant aux cryptos actifs assimilés à des instruments financiers. » Le cœur de ce régime pilote est d’adapter la réglementation existante à la DLT. Les activités de règlement et livraison sont les enjeux majeurs du cadre juridique de demain concernant les crypto-actifs. Les principaux dépositaires français sont réticents aujourd’hui à conserver et à jouer leur rôle de teneur de compte pour les crypto-actifs.

Ainsi, au sein de cet univers crypto-financier, les activités d’achat/vente, d’approbation, de conservation, de teneur de compte et de règlement/livraison des acteurs traditionnels sont totalement à repenser (Voir la fiche : Impacts de la blockchain dans les process métiers ).

GLOSSAIRE

| Termes (FR) | Termes (ENG) | Définition | Source |

|---|---|---|---|

| Chaîne de blocs | Blockchain | « Mode d’enregistrement de données produites en continu, sous forme de blocs liés les uns aux autres dans l’ordre chronologique de leur validation, chacun des blocs et leur séquence étant protégés contre toute modification ». Cette chaîne de blocs « est notamment utilisée dans le domaine de la cybermonnaie, où elle remplit la fonction de registre public des transactions » | JO 3 mai 2017 |

| Chaîne de blocs privée ou fermée | Private blockchain | Type de blockchain dont l’accès est réservé à certains participants | [2] |

| Chaîne de bloc public | Public Blockchain | Type de blockchain dont l’accès est ouvert à tout participant qui souhaiterait y intervenir. | [2] |

| Clé privée | Private key | Permet de décoder un message précédemment crypté par la clé publique. Contrairement à cette dernière, la clef privée est connue par un seul utilisateur. | [2] |

| Clé publique | Public key | Connue de tous, la clef publique constitue l’adresse de la blockchain. Elle permet d’encoder un message et sera utilisée afin qu’un émetteur puisse designer un destinataire dans le cadre d’une transaction. | [2] |

| Consensus | Consensus | Mécanisme permettant de s’assurer que chaque nœud du réseau dispose bien de la même information avant d’enregistrer définitivement une opération dans la blockchain | [2] |

| Contrat intelligent | Smart contract | Contrats numériques permettant d’exécuter les termes qu’ils contiennent sans intervention humaine | [2][17] |

| Crypto-actif | Crypto-asset | Une représentation numérique d’une valeur ou de droits pouvant être transférée et stockée de manière électronique, au moyen de la technologie des registres distribués ou d’une technologie similaire | [1] [18] |

| Emetteur de crypto-actifs | Crypto-asset issuer | Une personne morale qui offre au public tout type de crypto-actifs ou qui demande l’admission de ces crypto-actifs sur une plate-forme de négociation de crypto-actifs | [1] |

| Jeton se référant à un ou des actifs | Token | Un type de crypto-actif qui vise à conserver une valeur stable en se référant à la valeur de plusieurs monnaies fiat qui ont cours légal, à une ou plusieurs matières premières ou à un ou plusieurs crypto-actifs, ou à une combinaison de tels actifs | [1] |

| Jeton de monnaie électronique | Coin | Un type de crypto-actif dont l’objet principal est d’être utilisé comme moyen d’échange et qui vise à conserver une valeur stable en se référant à la valeur d’une monnaie fiat qui a cours légal | [1] |

| Jeton utilitaire | Utility Token | Un type de crypto-actif destiné à fournir un accès numérique à un bien ou à un service, disponible sur la DLT, et uniquement accepté par l’émetteur de ce jeton | [1] |

| Monnaie légale | Fiat money | Désigne les monnaies étatiques ayant cours légal et un pouvoir libératoire. S’oppose notamment aux crypto-monnaies dépourvues de valeur légale. | [2] |

| Mineur | Miner | Personne physique ou morale mettant à disposition sa puissance de calcul informatique pour les besoins de minage | [2] |

| Minage | Mining | Validation de bloc donnant lieu à la création de nouvelles unités de compte au profit du participant dont le bloc a été retenu par le réseau. | [2] |

| Nœud | Node | Matériel informatique relié à la blockchain qui est chargé d’effectuer les calculs | [2] |

| Pair à pair | Peer to peer | Se dit du mode d’utilisation d’un réseau dans lequel chacun des participants connectés dispose des mêmes droits et qui permet un échange direct de services sans recourir à un serveur central ; par extension, se dit d’un tel réseau. | [2] |

| Preuve de travail | Proof of Work (PoW) | Résultat d’une tâche fortement consommatrice de ressources de calcul, dont l’exactitude est facilement vérifiable par tout participant et atteste que cette tâche a bien été́ effectuée en consommant les ressources nécessaires. La preuve de travail est notamment employée pour contribuer à̀ l’établissement de la confiance des utilisateurs en une cybermonnaie, la fraude étant découragée par la difficulté́ de la validation de bloc. | [2] |

| Technologie des registres distribués | Distributed Ledger Technologies (DLT) | Un type de technologie qui permet l’enregistrement distribué de données cryptées | [1] |

| Registre de données partagé entre tous les participants de la blockchain. Seule la validation d’une transaction par le biais d’un consensus peut opérer la modification de son contenu. | [2] | ||

| Validation de blocs | Block validation | Opération informatique utilisée pour rendre un bloc infalsifiable et le valider dans une chaine de blocs | [2] |

Ce qu’il faut retenir

La blockchain est une technologie qui permet de transmettre et de stocker des informations de manière décentralisée (sans organe de contrôle), transparente et sécurisée. Appliquée au monde financier, cette technologie est nommée « Distributed Ledger Technology » (DLT). L’émission de crypto-actifs est également possible grâce à la blockchain. Une classification et une définition de ces termes sont proposées.

Consultez nos « recommandations » et notre page « remerciements ».